2011년 7월16일부터 24일까지 기부문화연구소 연구위원인 이상신 교수님(서울시립대 세무학과), 오준석 교수님(숙명여대 경영학과)과 함께 계획기부상품연구를 위한 스터디 트립을 다녀왔습니다. 미국 Texas Tech University의 Russell James 교수님과의 컨퍼런스와 관련 재단 방문을 통해 실질적인 계획기부의 프로세스를 배우고 한국에서의 적용가능성을 가늠해볼 수 있는 시간이었습니다.

이 중, Russell James 교수의 강의노트 일부를 공유하고자 합니다. 계획기부 상품의 일반개념은 지난 ‘계획기부 도입을 위한 연구’에서 소개된 바가 있습니다. 이 글은 자원활동가 정우용 님께서 정리해준 강의노트 요약본에 제가 가진 질문과 설명을 덧붙인 형태입니다. 현장 전문가를 위한 연구결과물은 연말에 발간될 예정입니다.

계획기부란?

누구나 기부를 할 때, 의도와 계획을 갖고 한다는 점에서 ‘모든 기부는 계획기부다’라는 말도 있습니다.(보스턴 컬리지의 Paul Schervish교수) 그러나 일반적으로 ‘기부’가 결정된 시점에 정해진 자산을 기부처에 전달하는 단순사건을 칭하는 것이라면, ‘계획기부’는 기부결정 이후에 최종적으로 기부처에 전달되는 시기와 방법이 다양하게 설계될 수 있는 복합적인 과정으로 이해될 수 있습니다.

‘유산기부’를 보면, ‘유언장’이라는 제도를 활용하여 생전에 기부를 결정하며 그 전달시점을 사망시점으로 설계한 ‘계획기부’ 사례라고 볼 수 있겠지요.

이러한 ‘계획기부’는 일단 좋은 일을 하겠다는 공익적 동기와 함께, 기부자 본인이 가진 자산의 종류와 평생 자산계획과의 관계에서 효율성이나 세제혜택과 같은 요소를 함께 고려하여 설계됩니다. 이 중 ‘Private Foundation’-민간재단설립과 ‘Charitable Trust’-기부와 연관된 신탁, 그리고 그 외 기부관련 계약양식들을 소개하고자 합니다.

1. Private Foundation(민간재단)

① 개요

– 개인, 가족 혹은 기업이 출연

(비지정 다수의 기부금을 받을 경우 Public Foundation)

– Non-operating(비운영) 민간재단 : 자선 사업을 직접 운영하지 않고, 자선사업을 직접 진행하는 charities(자선단체)에게 grants(보조금)을 지급한다. (직접 시설을 운영하거나 개인에게 직접 서비스를 제공하지 않음)

– 설립시 출연된 큰 자산의 운용수익만으로 공익사업 진행.(매년 추가기부금이 필요하지 않음)

-> 그렇기 때문에 그 운용수익만으로 재단의 유지와 운영이 가능한 규모로 백만달러(약10억원)이상 규모가 요구됨. 이보다 기부가능한 자산규모가 작을 경우 DAF(Donor Advised Fund)개설이 대안이 될 수 있음.

② 장점

-한번 설립된 자선단체는 영원히 지속 가능, 설립자의 이름이 기억

-설립자의 후대 자손이 지속해서 자선사업에 참여 가능

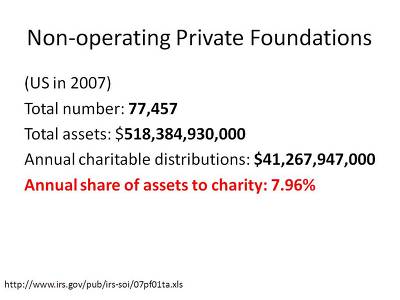

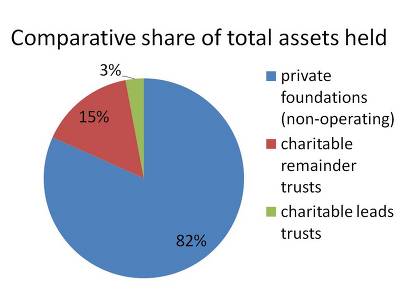

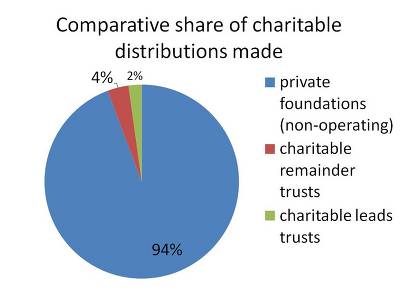

-> 현재 미국에서 가장 큰 규모의 자산이 Private Foundation의 형태로 운용되고 있으며, 공익단체에 대한 배분액도 다른 계획기부방식(나중에 설명될 CRT, CLT)에 비해 월등하게 많음. 즉, 가장 많은 돈이 이 방식으로 운용되며 공익현장에 대한 기여도도 가장 높음.

③ 설립

-비영리 법인 (non-profit corporation)으로 설립하거나 자선 신탁으로 설립할 수 있음.

-주로 신탁을 통해 설립됨

-신탁의 조항은 수정불가하기 때문에, 설립자가 죽은 뒤에도 설립자의 의도에 따라 재단 운영. 예외: 신탁의 목적이 불법으로 판단 될 때 법인의 조항은 수정될 수 있다.

④ 세금제도

-Private Foundation 은 투자 수익에 대하여 2 %의 세금을 내야 한다.

-만약 해당 재단이 당해, 지난 5년간 평균 보다 1% 이상 많은 금액을 보조금으로 지출했다면, 1 % 의 소득세만 내면 된다.

-Private foundation 에 기부한 사람은 자신 소득의 30% 까지 세금 공제를 받을 수 있다.

⑤ 민간재단 운영상 유의점

A. 내부자 (Insiders) 거래 금지

->민간재단은 출연한 기부금에 대해 세제혜택이 이루어졌기 때문에 이후 그 사용과정에서 출연자나 그 관련인이 혜택을 볼 수 있는 여지가 법적으로 철저히 봉쇄됨

(1) 내부자란?

-재단 근무자, 고용자,수탁자와 그의 배우자, 조상, 후손

-재단설립이래 모금 총액 중 2% 이상 기부한 자와 그의 배우자, 조상 후

-위의 항목의 해당하는 이가 35%이상의 지분을 가지고 있는 기업이나 신탁.

(2) 자기거래 (self-dealing) 금지

– 내부자와 재단간에 어떠한 거래도 허용되지 않음

예: 내부자가 시가 $200,000 의 재산을 재단에 $10,000판매. 재단에게 도움이 되는 거래이지만, 허용되지 않음.

-단, 재단은 경영이나 회계등 전문지식이 필요한 업무에 내부자를 고용할 수 있다.

B. 소득 분배 실패 (failures to distribute income)

-> 자산에 대해 세제혜택만 받고 공익적 지출을 하지 않는 것을 방지하기 위함.

-재단은 매년 투자자산의 5% 이상 금액을 보조금으로 지출 하여야 한다.

-특별한 경우 60 개월 간 보조금 지출을 연기할 수 있다.(투자수익이 너무 낮거나 공익지출규모가 일정정도 이상 요구되는 경우)

C. 기업 지분 초과 소유 (excess business holding)

->한국도 비슷한 규제가 있음. 공익재단의 자산운용을 이용하여 기업지분을 확보하거나, 최소한 다른 이해당사자가 지분소유하는 것을 방어할 수 있기 때문.

-만약 재단 내부자들의 해당 기업 주식 보유 총합이 20 %가 넘을 경우, 재단은 해당기업의 주식을 2%이상 보유할 수 없다.

-만약 Private Foundation이 기업 주식을 기부 받았을 때에는 이를 5년 안에 팔아야 한다.

D. 위험한 투자활동 (jeopardizing investments)

-> 공익적으로 출연된 자산이기 때문에 이를 안정적으로 보존할 책임을 요구받음.

-투자활동에 있어 구체적인 제약사항은 없음

-만약 위험한 투자활동의 목적이 자선활동이라면 허용됨. 예: 저소득층 학자금 대출, 저소득층 주택 대출.

E. 과세 지출 (taxable expenditure)금지

-Taxable expenditure 란 자선 목적 이외에 돈을 사용하는것. 예: 정치 캠페인, 로비활동.

-정당과 연관 없는 연구 활동에 대해 보조금 지급 가능

-원칙적으로 Private Foundation은 개인에게는 보조금을 지급할 수 없으나 IRS에 승인을 받아 우수한 학생, 재난 피해자, 노벨상 수상자등에게 보조금을 지금할 수 있다.

-> 위의 조항들을 어겼을 경우 정해진 법에 따라 높은 비율의 벌금이 부과됨.

<참고> 재단설립보다 자산이 작을 경우 -> Donor Advised Fund

기부자가 이미 설립되어 운영되는 Public Foundation이나 공익단체에 기부금을 주되, 그것을 별도의 기금으로 운용하고 그 운용과 사용에 대해 기부자가 조언할 수 있도록 기부시 약정함.

-재단의 설립자와 달리 DAF의 기부자는 기부 자산에 대한 법적인 통제권은 없다.

-기부자는 언제, 어느 기관에 보조금을 지급하면 좋을지 조언만 할 수 있다.(대체로 기관은 기부자의 의견을 경청하고 존중함)

-재단은 매년 투자자산의 5%이상을 배분해야 하지만, DAF는 그런 제한이 없다.(그렇기 때문에 자산 규모에 비해 DAF는 공익배분비율이 큼)

-재단보다 훨씬 간단한 절차를 통해 DAF를 설립할 수 있다.

-특정 DAF같은 경우, 기부자에게 투자활동을 관리할 수 있는 권한을 부여.(최근 만들어진 Fidelity Fund가 유명)

……………………………………………………………

* 간단한 내용이지만 정리하려니 쉽지 않네요. 틀린 부분이나 모호한 표현, 혹은 질문을 댓글로 주시면 큰 도움이 될 것 같습니다.

이후로, CRT, CLT, RI 등에 대한 스터디 노트를 이어 올리도록 하겠습니다.

댓글 Comment