개인 기부금

1. 15% 세액공제

|

2020년 1년간 매달 3만원 씩 정기기부 하여 연간 기부금 36만원일 때, |

- 소득대비 기부금 인정한도 지정기부금 30% vs 법정기부금100%

- 4천만원 소득인 개인의 경우 지정기부금으로는 1천2백만원까지, 법정기부금으로는 4천만원까지 인정받음.

- 지정기부금의 경우 1천2백만원 이상 기부했을 때, 다음년도로 이월하여 세제혜택을 받을 수 있음.(최대 10년까지 이월가능)

| 연간 기부금액 | 36만원 | 60만원 | 500만원 | 1천만원 | 1천2백만원 | 2천만원 |

| 지정기부금 세액공제 | 5만4천원 | 9만원 | 75만원 | 150만원 | 210만원 | 210만원 |

| 법정기부금 세액공제 | 5만4천원 | 9만원 | 75만원 | 150만원 | 210만원 | 450만원 |

2. 1,000만원 초과된 고액기부 세액공제율 30%

- 기부금 1,000만원까지 15%세액공제 + 1,000만원 초과분에 대해서는 30% 세액공제 적용

|

1억원 소득자가 3천 만원 기부했을 때 세액공제 {(1천 만원) * 0.15} + {(3천 만원-1천 만원) * 0.3} *이해를 돕기위한 간단 예시 입니다. 실제 세금계산은 국세청 홈택스에서 확인하실 수 있습니다. |

기업(법인) 기부금

- 기부금 손금산입(비용처리)

|

매출 60억에 이익(과세표준)이 6억인 기업이 3천만원을 기부했을 때 손금산입 즉, 3천만원 기부로 인해 법인세 6백만원 줄어듬 *이해를 돕기위한 간단 예시 입니다. 실제 세금계산은 국세청 홈택스에서 확인하실 수 있습니다. |

- 이익대비 기부금 인정한도 지정기부금 10% vs 법정기부금50%

- 6억원 이익을 얻은 기업이 지정기부금단체에 기부할 때는 6천만원까지, 법정기부금단체에 기부할 때는 3억원까지 인정받을 수 있음.

- 기빙코리아 2015에 따르면 한국 기업의 영업이익 대비 기부금 비율은 상장기업 평균 2%, 비상장기업 평균 2.8%로 지정기부금 인정한도 10%에 많이 미치지 못함.

- 개인기부자라도 사업자의 경우 기업기부금과 같이 비용 처리할 수 있는 방식으로 세제혜택을 제공하고 있음.

- 특별히 큰 금액 기부의 경우를 제외하고, 일반적으로 지정기부금과 법정기부금의 기부금 세제혜택에 차이가 없음.

기부금 세제혜택 정리

|

|

세제혜택 |

기부금 인정한도 |

|

|

개인 |

기부금의 15%를 세액에서 빼줌 (1천만원 초과분은 30%) |

지정기부금 |

소득금액의 30%까지 기부금 인정 |

|

법정기부금 |

소득금액 전액까지 기부금 인정 |

||

|

기업 |

기부금을 법인세 과세대상에서 제외시켜줌 |

지정기부금 |

소득금액의 10%까지 기부금 인정 |

|

법정기부금 |

소득금액의 50%까지 기부금 인정 |

||

당해년도 기부금으로 인정받지 못할 경우 향후 10년간 이월공제 가능.

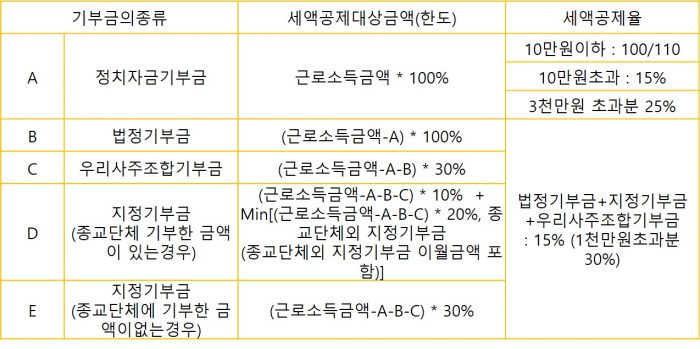

[참고] 개인 기부금 세제혜택 (2021년 기준)

- 지정기부금 세액공제 인정 한도 계산식(종교단체에 기부한 금액이 없을 경우)

= (근로소득금액 – A-B-C) * 30% - 정치자금 기부금, 법정기부금, 우리사주조합기부금, 종교단체 기부금과 종교단체가 아닌 일반 지정기부금 모두에 기부를 한 경우 계산 순서

정치자금 기부금 + 법정기부금 -> 우리사주조합기부금 ->종교단체 외 지정기부금 -> 종교기부금

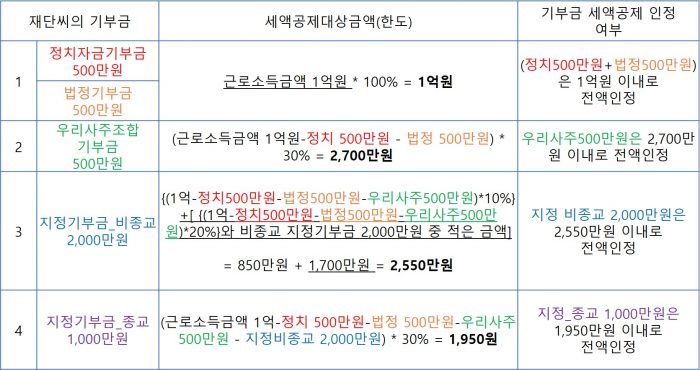

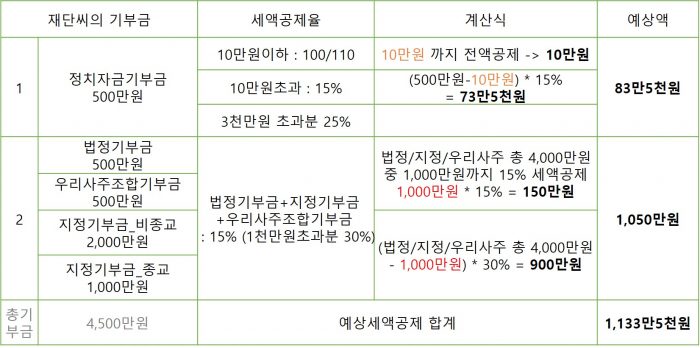

예시) 근로소득자 김재단씨가 소득금액 1억, 정치자금기부금 500만원, 법정기부금 500만원, 우리사주조합기부금 500만원, 종교단체 외 지정기부금 2,000만원, 종교기부금 1000만원일 경우-> 김재단 씨의 기부금 세액공제 한도 계산 예시

-> 김재단 씨가 세액공제를 통해 환급받을 수 있는 금액 계산 예시

* 본 예시는 이해를 돕기 위한 가상의 사례로 실제 세액공제금액 한도와 금액은 국세청 홈택스에서 확인하실 수 있습니다.

모금담당자

안녕하세요? 법정기부금과 지정기부금을 잘 설명해주셔서 감사합니다.

내국법인이 재난 및 인재에 대한 해외구호 시 법정기부금으로 활용할 수 있다고 알고 있는데, 혹시 이번 코로나19도 여기에 속할 수 있을까요?

아름다운재단 기부문화연구소

안녕하세요? 질의주신 내용에 대해 기획재정부에서 질의에 회신한 내용이 있습니다. 법인세법 시행령 제36조의2 제1항에 따르면 ‘법 제24조제2항제3호의 천재지변에는「재난 및 안전관리 기본법」제60조에 따라 특별재난지역으로 선포된 경우 그 선포의 사유가 된 재난을 포함한다.’라고 명기하고 있습니다. 그런 사유로 다른 지역과 기관이라 하더라도 코로나19와 관련된 곳에 지출된 기부금은 법정기부금으로 볼 수 있습니다.

기부문화연구소

안녕하세요? 질의주신 내용에 대해 기획재정부에서 질의에 회신한 내용이 있습니다. 법인세법 시행령 제36조의2 제1항에 따르면 ‘법 제24조제2항제3호의 천재지변에는「재난 및 안전관리 기본법」제60조에 따라 특별재난지역으로 선포된 경우 그 선포의 사유가 된 재난을 포함한다.’라고 명기하고 있습니다. 그런 사유로 다른 지역과 기관이라 하더라도 코로나19와 관련된 곳에 지출된 기부금은 법정기부금으로 볼 수 있습니다.