|

2025년 2분기부터 가상자산의 법인 현금화가 가능해지면서 공익법인과 거래소, 은행 등 유관 업계의 움직임이 분주하다. 그동안 가상화폐를 사고파는 행위는 개인에게만 허용되었고 영리든 비영리든 법인은 가상자산 보유는 가능했지만 팔거나 현금화가 불가능했다. 이러한 규제와 허용이 진행된 맥락과 이를 준비하는 비영리조직의 동향을 살펴보았다. 가상자산 기부 법제화와 현장의 준비 (1) 한국의 가상자산 제도 변천사 |

1단계 (2017~2018): 투기 과열 억제 시기

2017년 비트코인 광풍과 함께 가상자산 거래가 사회적 문제로 부상하자, 정부는 강력한 억제 정책을 펼쳤다. 범정부합의회(국조실)를 중심으로 각종 투기억제 대책을 발표했고, 가상통화 거래소에 대한 강력한 심사와 제재, 신용대출을 통한 거래 금지 등의 조치를 취했다.

특히 국내 ICO(Initial Coin Offering)를 전면 금지하고, 금융회사의 가상자산 시장 진입을 막는 등 시장 자체를 위축시키는 정책이 주를 이뤘다. ICO는 투자자 보호 장치 없이 누구나 코인을 발행해 자금을 조달할 수 있어 사기와 투기 수단으로 악용될 위험이 컸기 때문이다. 이 시기는 가상자산을 투기 수단으로 보고 사회적 부작용을 차단하는 데 집중했던 때였다.

2단계 (2019~2021): 자금세탁방지 중심의 제도화

가상자산에 대한 전면적인 금지보다는 제도권 내에서 관리하는 방향으로 정책이 전환되었다. 2021년 3월 특정금융정보법(특정 금융거래정보의 보고 및 이용 등에 관한 법률) 개정으로 가상자산사업자 신고제가 도입되었고, 거래소들은 금융정보분석원(FIU)에 가상자산사업 신고를 해야 했다. 가장 큰 변화는 기존의 가상계좌/법인계좌 방식에서 실명확인 입출금계좌로 전환된 것이다.

이전에도 은행을 통했지만 거래소가 법인계좌를 이용해 실명 확인 없이도 원화 입금을 받을 수 있었다. 일명 벌집계좌는 가상자산 거래소가 사용하던 법인명의 계좌로, 마치 벌집처럼 여러 개인 고객들의 자금이 하나의 법인계좌에 모이는 구조이다. 하지만 특금법 시행 후에는 이러한 방식이 전면 금지되고, 반드시 은행에서 발급하는 실명확인계좌를 통해서만 원화 거래가 가능하게 되었다. 정보보호관리체계(ISMS) 인증 취득과 함께 이러한 요건들로 인해 많은 거래소들이 퇴출되고 초기에는 주요 4개 거래소(업비트, 빗썸, 코인원, 코빗)만 신고를 완료했다. 이후 고팍스 추가로 실명계좌를 확보하면서 현재는 5개 원화마켓 거래소 체제로 운영되고 있다. 이 과정에서 고객확인(Know Your Customer: KYC), 의심거래보고(STR: Suspicious Transaction Report) 등 기본적인 금융 규제가 가상자산 시장에 적용되기 시작했다.

3단계 (2023~): 포괄적 규제와 시장 육성

2024년 7월 가상자산이용자보호법 시행으로 가상자산에 대한 포괄적인 규제 체계가 완성되었다. 이용자 예치금과 가상자산 보호, 시세조종 등 불공정거래행위 처벌, 금융당국의 체계적인 관리·감독 근거가 마련되었다.

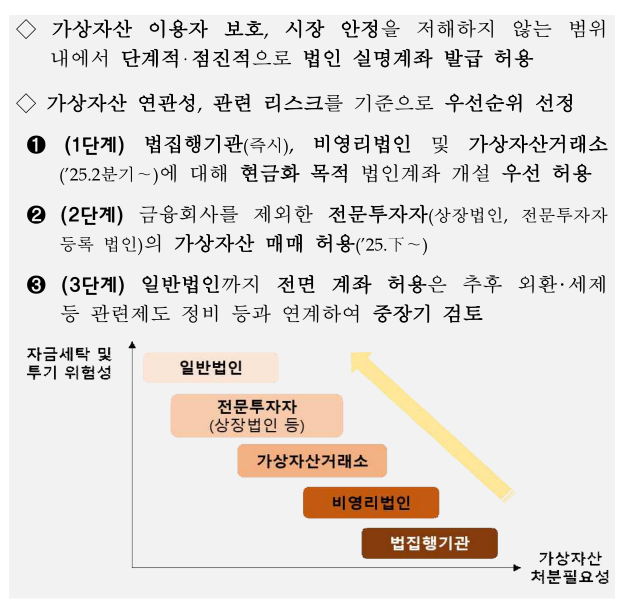

2025년 2월 가상자산위원회가 발표한 ‘법인 시장참여 로드맵’은 그동안 제한되었던 법인의 가상자산 거래 허용 계획이다. 법인의 가상자산 거래 금지는 특정 법률에 근거한 것이 아니라 2017년 투기 과열 시기에 나온 정부의 긴급행정지도가 7년 넘게 관행으로 이어져왔다. 따라서 이번 로드맵은 한국 가상자산 시장의 새로운 전환점을 의미한다. 1단계에서는 비영리법인과 거래소의 매도만 허용하고, 2단계에서 상장법인과 전문투자자의 매수·매도를 허용한 후, 3단계에서 일반 법인까지 확대할 계획이다.

출처 : 금융위원회. (2025). 법인의 가상자산시장 참여 로드맵 중

|

한국의 암호화폐 시장 히스토리

출처 : 장윤주. 블록체인과 가상자산의 공익적 활용. 나눔북스 20권 <미래를 모금하라> 북토크 발표자료 중 |

*위 글은 한국자선단체협의회가 6월 16일 진행한 <가상자산의 이해 및 규제 & 비영리단체의 실무적 접근과 전략> 에서 발표된 ‘가상자산 개념과 이해, 그리고 국내 규제사항’ 중 일부를 참고하여 재작성하였습니다.

함께 보면 좋은 글

- [서울경제] 비영리법인 가상자산 현금화 허용, 기부 장벽은 더 높아져

- [소셜임팩트뉴스] 디지털 자산, 기부 혁신을 이끌다

- 가상자산 모금, 이제는 시작할 때

- 나눔북스 <미래를 모금하라>